����ԭ���⣺�����е���Ǯ��Ͷ�����Ǯ��

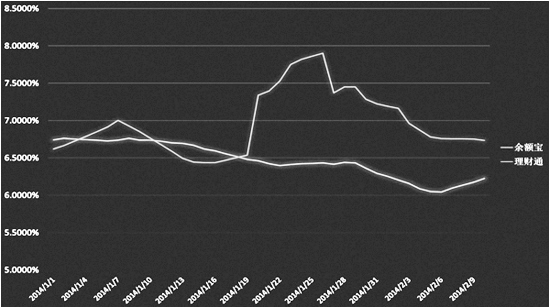

����֧��������������ͨ2014��1��1����2��10������Աȡ�2��10�գ�����7���껯�����ʷֱ�Ϊ6.225%��6.735%�� (����ͼƬ)

�������߳��ֽ� ������

����10�գ������Ƴ������淨���²�Ʒ������һ����7%���棬�����˽ں�����“���ܽӴ�”��

����һʱ�䣬�����������ٴγ�Ϊ��������Ļ��⡣

����ȥ�꣬�������ڱ������汦������������������Ϊ“��˿��������”һ·�����ĶࡣȻ��������“��”���“��”�г���Ҳ�������й��Ľ����г�����������������г������Щ��˷���롣

������Щ�µ��������Ʒ�ʽ���ֽ�������д����Լ���������ҵ����ɳ��������ҵ�ֽ����Ӧ������ͻ�������ı仯��

����һ�����������ں�����ȯ�̵�“PK��”��̨�ݽ���������Ļ��

��������������ӭ�����ݳ����Ǿ۲�����������ͽ��������

������������12ʱ���������ݵĿ�϶�������ij����ó��ֻ���¼��֧������10�գ��������4.5��Ԫ��������ߴ�7.8Ԫ���Գ�����˵��ÿ��鿴��������˱ز����ٵ�һ���¡�

�����ڹ�ȥ��һ�������“��”������ȥ����ĩ��ȫʡ��“����”�����ﵽ310���ˣ����깺���Ϊ553�ڣ�λ��ȫ����һ�����о��в���̨��“����”��

������ô����������ʲô�������˽������֧�������ߵĴ��ҵ��ͨ��“��”���û�������֧�������ʽ����õ�“��Ϣ”�����ұ����л��ڴ����Ϣ������ߡ�

�������ijɹ��������ڶ��Ч���ߡ����ڱ������汦���ֽ�……��ʽ��������������“����”�������ð�˳�����1��22�գ������Ʋ�Ʒ“����ͨ”��ʽ���ߣ������û���“����ͨ”�������8��Ԫ��

�������������������ڰ���“�Ͼ�”ʱ�������������֮������

��������ǰϦ������������ͨ���껯�����ʳ���7%������ÿ�������ߴ��1.75Ԫ��Ȼ�������ڸչ����������������“����”��������һ·�»�����ÿ�������������1.6Ԫ��

�������������Ʋ�Ʒ���漯��“��ˮ”������“����”�����ˣ�Ϊ�ˣ�������ϵ��֧������˾���ز������껨��

����“�����죬��������������������”���껨�����ߣ�����һ�ֻ��һ�����ҪͶ��ʣ��������1�����ڵĹ�ծ����������ծȯ����ҵծȯ������Ʊ�ݡ����ж��ڴ浥��ͬҵ���ȵͷ��ջ��ҹ��ߣ����������г���Ͷ�����档

����“���һ�����Ϊһ�ָ������Ե��ʲ��������в�����������”�����껨������������ڵ�����䶯�������Ӧ�ù�ע�������г��ڵ������ʡ�

��������Ӧ�Գ������“T+0”���ơ���������������ߴ������

����������������Ϯ�����н����Ӧ�ԣ����߲ɷ������е�һЩ����ҵ��ʿ��

����“�����߶�ֱ�ӹ�����һ������һЩ�ִ��������������л��Ƴ�һЩ���Ʋ�Ʒ�����Ϳͻ�������һ���������ϰ�������Щ�������Ʋ�ƷҲ�����Ƶ�Ч������Щ��Ʒ������ʵ���ϻ������Ի��һ����г���”��ͨ����̨�ݷ�������ʦ���˵��

������������ߣ������һ����������Ʋ�Ʒ������������ƾ��Ǽ�ʱ���ù�Ʊ���Ļ���˵����“T+0����”����һ����������Ʋ�Ʒ����“T+1”����“T+2����”��“��ˣ�����������ʵʱ��ع��ܣ�Ŀǰ����֧��5֧�����‘T+0����’��δ�������и��������������”���˵�����л��Ƴ���������ϵ�����Ʋ�Ʒ��Ͷ�����ڹ涨ʱ����������Ʋ�Ʒ������ʽ���Լ�ʱ���ˡ�

���������˽����ʱ�������Ʋ�Ʒ�����Ѿã��������ж����Ƴ������繤�е���ͨ���ߡ��������е�����ӯ�ȣ����������������Ʋ�Ʒ��ȣ������Ƴ���“T+0”��Ʒ��������Ҫ��һЩ�����磬�������е�����ӯ���������5%���£�ƽ�����е�������������3.8%��4.38%֮�䡣

����“����ܻ��һ����г�Ӱ�죬���������������е����Ʋ�Ʒ�������ʶ����½���ȥ���°��꣬�г��ϵ��ʽ������ţ��������Ʋ�Ʒ���Ը��������������ʽ������Ƴ������������ʸ��ߡ�”��������̨�ݷ������۲����ܾ�������˵�������һ���ȣ��г��ʽ�ȽϿ��ɣ����������ʶ������½���

����������Ϊ�����������ʻ�������µ�����Ҫ��һ�����е�“T+0”���Ʋ�Ʒ�ߡ�“�����������һ�����ƣ������Ʋ�Ʒ�뻥������һ�������δ���Ĵ����ƣ���������ƽ̨���з���ţ��û����Ը��ӱ�ݵ�ͨ����֧����������ص�����ҵ��”����˵��

����“���⣬������2012��7��6��������Ϣ��ͬʱ����‘��������������������ʵ�1.1��’���ܶ�����Ϊ����ס������������˴�����ʣ��������е�һ���ڶ������ʾʹ�3%��ߵ���3.3%��”����˵��

����̨��ȯ�̷��ó����ұ��£����췴��ս

������һ�ߣ����������ڲ���׳�����д��췴��ս����һ�ߣ���֤ȯ��˾ҲԾԾ���ԣ���ֵ�һ�鵰�⡣

�����������ٺ��ˣ��ڹ���“��������”���������ͷ�ˡ�ȥ����ĩ�����в���������ȯ�̵��Ƽ��£����������һЩ��ǮͶ����֤ȯ��˾�����Ʋ�Ʒ��“�����г������Ʊ�����Ҷ����˵㡣”����˵���ܲ��ܰ�“����”������һ�������Ͷ�ʻ���ķ���ҪСЩ��

�������������ڲ�Ʒ����������һ·�����ϣ�����ȯ��Ҳ���ó����ұ��£�����“����”��Ʒ������

����“ȥ�꣬���Ǿ��Ƴ���һ���µ����Ʋ�Ʒ������һ��������һ������г�����”����֤ǫ̇���и����֤ȯӪҵ���ĸ����ƹ��ʳ���˵����˵��Ʒ��ʱ���ѡ���ϲ�������������ͬ������Ʋ�Ʒ�����滹�Ǻܿɹ۵ġ�

����“����Ϊ��180��ĸò�Ʒ��˵�������껯�����ʿɴ�6%~7%��һ�㶼��ѷɫ������”��˵��

����“�����������ں����У�����Ҳ�����ơ�”˵��֤ȯ��˾���Ƽƻ������ƣ��㷢֤ȯ�ɷ�����˾̨���и����֤ȯӪҵ���Ĺ�����Ա��������˻�ϻ�ӡ�

����“���������Ʋ�Ʒ��Ե�һ�����Ǹ�ע���г�ϸ�֣���Ʒ��������ӷḻ��”���������˵����Ʊ����ծȯ���𡢻����г�����……��Բ�ͬ�Ŀͻ�Ⱥ�壬��ͬ���ճе���������˾���Ƴ���ͬ�IJ�Ʒ��

����“��������ȣ����ǵ����Ʋ�Ʒ����רҵ�ԡ�”������˵���ر��ǹ�Ʊ�ͻ��𣬹�˾��һ��רҵ�IJ����Ŷӣ������ʽ��Ͷ���Ի�ȡ��������档“��Ȼ��������ض����ڷ��գ������ڹ���ʱҪȫ�濼�ǡ�”

����δ����̨�ݲ��ٵ�֤ȯ��˾�������Ĵ��㣺��“����”�������쵽������������“�Ͼ���̨�����ų�ǧ����Ĺ�������г��Ǻܹ����ġ�”������˵��

����ר�ҽ������ڸ�������Ŀ�ĺ�������Ҫ���������ʲ����

������̨��ѧԺ��ó����ѧԺ�����ڽ����Ͳ�ʿ���������ܹ������в�ȡ�˲���Ӧ�Դ�ʩ�����ǻ������Ǵ��ڱ���ģ���������Ͳ�Ʒ�ĽΡ�“���Dz�û�н�����������ƽ��в�Ʒ���£����¶��������㡣”������˵��

�����Դˣ�һЩ����ҵ��ʿ��Ϊ��������ȣ���ͳ���������Ʋ�ƷҲ����ȫ�������ơ�“����ÿ��������ֽ����20��Ԫ�������������Ʋ�Ʒһ�������Ǽ�ǧ�����ڣ�����û����Դ�ͻ���˵�����ǻ��ǻ�ѡ�����е����Ʋ�Ʒ��”����˵����������е�С�ͻ���ʧ�Ƚ϶࣬��Ϊ���������˱Ƚϸϳ�����̨�ݵ�Ӱ�컹�DZȽ����ޡ�

����������Ϊ���������Ʋ�Ʒ�������ƾ��ǰ�ȫ��֧�������Ա�������˻�һ��������������ʽ�ʹ��ڷ��ա�“������̨����û�зֹ�˾��������������Ļ����û��������Լ����ʽ�”����˵��

����ƽ������̨�ݷ������۲���һλ��������������������������Ʋ�Ʒ����һ�����ƣ��Ǿ����û��������ܵ����и�������������“�����û���������VIP��������������������ʦ1��1����ѯ����ȣ���Ҳ��Ŀǰ����������������������ġ�”��˵��

�������Ʒ�ʽ������������֮�⣬����֤ȯͶ�ʡ�������ȷ�ʽ����ͨ����Ӧ���ѡ���ʺ��Լ������Ʒ����أ�

������������Ϊ����ѡ�����Ʒ���ʱ��Ӧ���ȫ���˽�������Ʋ�Ʒ�������DZ�ڵķ��գ��м���������Ա�Լ�����������Ƭ��֮�ʡ�“�������Ʋ�Ʒ�İ�ȫ�Ը��ߣ��Ի��������������٣��Ҵ��Ͷ�ʲ�����㣬��Ϊ����Ⱥ��ʹ�ͻ����ܡ����Թ�ƱͶ��Ϊ����֤ȯ��˾����Ƚϸߣ��ʺ�ƫ�����յ�Ͷ���ߡ�������������������������Ͷ���߸������˽��ʽ�����”������˵��

����“���⣬�ڹ������Ʋ�Ʒ֮ǰ��Ͷ����Ӧ�������Լ�������Ŀ�ģ���Ϊ��ȡ�߶�������Ϊ�˻�ȡ�ȶ����棬�������ڻ�ȡ�ȶ�����Ļ����ϼ�����㡣”�����ͽ��飬����Ӧ��������Ŀ�ĺ������������Ҫ�������������ʲ���ϡ�

��ע��"�㽭����̨��Ƶ��"���ͷΪ"�㽭����̨��Ƶ��"�ĸ������Ϊ"�㽭����̨��Ƶ��"���Ұ�Ȩ���У�δ�����ɲ���ת�ػ�����Ȩת�ر���ע����ԴΪ"�㽭����̨��Ƶ��"��������"�㽭����̨��Ƶ��"�ĵ�ͷ��

�㽭����̨��Ƶ���ŷ���

��̨�����ţ���ע�㽭����̨��Ƶ����

��ظ��

- ��С������С����ҹ͵����ҳ��ϸ��� �����ײ����������

- �������θ�Ҫ�����������ʵ��Ҫ��������

- ����ũҵ�֣���дũҵ��������չ��ƪ��

- ��ӾϪ����֧�е� ������·

- ���ɾ�̨��ũ��ҵ ��ѡ�й�����������ǿ

- �����Ӣ��չ��רҵ����

- ����������������Ļ���ͷ��

- ������һ��ک�������

- ���㽭������̬�������ߣ�̨����Щ�ط���������

- ��̨����ί������ȫ�壨�������ٿ� ���۲�������Щ��Ҫ����

- �����µ���ͷ������̬�ٴ�̨���»Իͣ�ר��̨����ί��dz��Ⱦ�

- ���ɾӣ��ص㹤�̽�������

- �����и��¼�����ҵ����ȫʡ��һ

- ������ͨ���Ǻ��������һ���

- ���ٺ���������+���������������¶���

- ���������ɾ��ٺ�����ʱǿ�� ���ж����ƽ���������ʵ

- ���������̨ɽ�Ļ�֮����

- �������Ĵ��ʹܹ�˾����

- Ҫ������������ύ7�ݲ���

- ����ͬҵ�浥�����Ե�����ƫ��

- �����Ƿ���խ�ǵ���֮����

- ����ʥ��������һ�����604��ͼ��

- �����������ӵĽ�Ǯ�ۺ����ƹ�

- ���ÿ���֧����ȫ�������

- �ѵ��������µ�����ܡ����ˣ�

- ̨�ݼ�������ר��ϵ��-��Ȫ

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡 ��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ��������

��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ����������ɽ����ȫ�̼�ʵ�������������������