����

������ð��˻�ٰ�Ȩ��������ѧ������ս

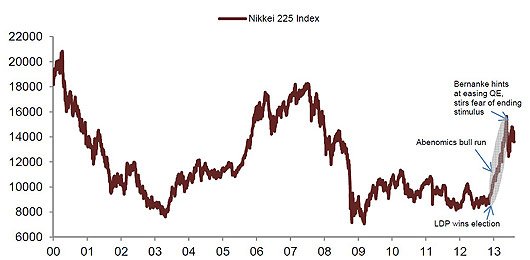

����9��7�գ��ձ�����Ӯ��2020����˻�ٰ�Ȩ��������Ԥ����������ձ����ã��̼���ӳ���20������;����и��գ����������2011�����ͺ�Х��������

�����ܶ�����³ɹ���GDP���������վ�ָ����9�մ�������������λ���վ�ָ������2.5%����14205.23�㣬Ϊ8��6����������Ƿ���

�����ݶ������ίԱ����ƣ���³ɹ���Ծ��õĴ���ЧӦ����3������Բ(300����Ԫ)��������15�����ҵ���ᡣ

�����ձ��������˳���20���ʹ�ྭ�û��£�����ǰ�������������Ե���Ȼ�ֺ������⣬�������ձ������������й��ϳ����ڵ��Ӳ�Ʒ�ͼ�������������ܵ���������ս,������������£��ձ�ϣ�����˻����ٴδ���һ��ʱ��ľ����漣��

����������1964���Ϊ�ٰ���˻���������С�1964�궫�����˻����ձ���ʷ�ϵ�һ����ҫʱ�̣��ⳡʢ��ʹ�ձ�̤���˳ɹ�������ʾ���ǿ��������֮·��

������Ȼ�����������³ɹ���ʾ�����⣬�����ݸ�ʢ���о��������˾ٰ���Ļ���������������ֵ���ƣ���ȴ�ǰ���������ϣ�������ģ���Ϊ��Ԫ��ֵ���ǰ�������ѧ�зdz���Ҫ��һ����

����Ŀǰ�ձ����û����ٰ�������ծ̨�������߰������仯�ɱ��������˵�վ���ϼӾ���������ڵ������ս���ٰ���˻�����˳��Ӧ����Щ��ս��

����

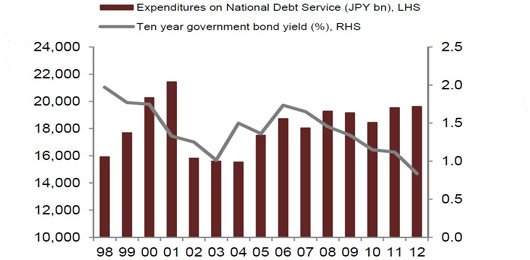

������³ɹ��ܿ��ܵ���ծ�������

�����ձ�ծ��ˮƽһֱ�Ӹ߲��¡�Ŀǰ���ձ��Ĺ���ծ���ģ�Ǿ����������������ϣ������з����������ߡ��ձ�δ��������˻���˽��ڶཨ������������豸���⽫�����ձ���ծ������ծ����ͻ��230%ָ�տɴ���Ҳ�Ӵ���������¼��ķ��ա�

����Ŀǰ���ձ�����Ԥ���24%��������ծ������ծ�����ӣ��ñ���δ�������ܼ�����������ֹ6��30�գ��ձ���ͨ����ծ��(�������)�ﵽ1008.6������Ԫ�����ǰ���������������1.7%�����ծ���������˵¹���������Ӣ�����ù�ģ֮�͡��ڳ���ǧ������Ԫ��ծ���У��ձ�����ծռ830.5������Ԫ��

����������������������ձ��ȸ�ծ�ڶ��ߵ�ϣ��157%�ĸ�ծ�ʻ�Ҫ�߽�100���ٷֵ㣬ծ��Σ���ٳ�û�б�����ֱ�Ǹ�“�漣”�����������ձ����������ծ�ɱ����˳��У���Ҳʹ���ձ���������ɱ��ϵͣ�10����ծȯ�����ʽ�Ϊ0.86%��

����ͨ������Ԥ�ںͽ�Ϊ���ص�Ͷ���Ļ����ձ��˴��������ծ����Ҫԭ�����ڵ�Ͷ�����������ı�ġ�

�������δ����������������ǿ��ȫ������ǰ���ֹۣ��ձ���Ͷ�ʵķ���ƫ��Ҳ������֮�������ձ�Ͷ���߿���Ѱ�ҹ�ծ֮�������Ͷ�ʻ��ᣬһ������������������ձ�������Ҫ�ṩ���ߵ���Ϣ����Ͷ���߹����ծ���⽫��������ձ�������ծ����

����ծ̨�������ձ�����������Ϊ����ɱ��ϵͲ�ά��������Ӫ�������Ϣ֧�����ֿ�����������ô�ձ�ծ����ĭ�ʹ���ͻȻ���ѵĿ����ԡ�

����

���˻�Ծ��÷�չ���ƶ����ò��˹��ƹ���

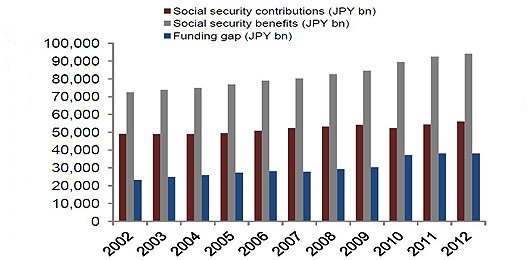

�������ձ�������˿ڽṹ���仯�����ӻ������Ѿ���Ϊ��һ������ʮ������“�ϴ���”���⡣������70��������ձ�65�����ϵ�����ռ�����˿ڱ����ﵽ7.1%����ʼ��ʽ�������仯��ᡣ

����������ʾ������ȥ��10�£��ձ������˿������ٶȼ���28.4����1.275���ˡ�2011��ĵ���ͺ�Х�Լ��Ͽ��������Ǽ������˿��½������ơ�

������1.275�����У�65�����ϵ�����ͻ��3000��ռ�����˿ڵ�24%����14�����µĶ�ͯ��ռ�����������ʷ�µ͵�13%��������ձ��Ѿ���Ϊȫ�������仯�̶������صĹ��ҡ�

�����ձ������˿�ӵ�кܴ������Ȩ������ʹ���籣�ĸ��쳣���ѡ����仯���ϼ������ձ��������籣֧���ϵIJ�����������Ӵ�Ҳ���ձ�������뾭�÷�չ�������ϰ�����2013��Ϊ������70.4������Ԫ��Ԥ�㿪֧�У��˲��ֿ�֧Լռ29.1������Ԫ������Լ41%��

�����������˻�ļƻ�Ԥ����74����Ԫ�����ǽ�������ʡǮ�İ��˻�֮һ������2008��ı������˻��2012����ذ��˻ᡣ

������2008��ı������˻�Ϊ���������˻������ƶ��˱����ľ�����ᷢչ�������ڱ����ľ�������ֻռȫ���ĺ�С���֣���˰��˻���й����÷�չ���ƶ����ò���

������Ϊ������ҵ��ձ������˻�Ծ��÷�չ���ƶ����ø��Ӳ��˹��ƹ��ߡ����˻���ٰ��������“���ú���”�����������һ�����ݡ�

���������ծ�����仯�Խ����������ձ����á�����ṹ�Ըĸ�δ�ܳɹ����ձ���³ɹ��������ֹ����������Գ�����δ�������Ǹ�������ʧ�������

��ظ��

�Ϻ���̩��ҵ54138��Ԫ����̨�ݾ��ÿ�����һ�ؿ�

�Ϻ���̩��ҵ54138��Ԫ����̨�ݾ��ÿ�����һ�ؿ�- ��С������С����ҹ͵����ҳ��ϸ��� �����ײ����������

- �������θ�Ҫ�����������ʵ��Ҫ��������

- ����ũҵ�֣���дũҵ��������չ��ƪ��

- ��ӾϪ����֧�е� ������·

- ���ɾ�̨��ũ��ҵ ��ѡ�й�����������ǿ

- �����Ӣ��չ��רҵ����

- ����������������Ļ���ͷ��

- ������һ��ک�������

- ���㽭������̬�������ߣ�̨����Щ�ط���������

- ��̨����ί������ȫ�壨�������ٿ� ���۲�������Щ��Ҫ����

- �����µ���ͷ������̬�ٴ�̨���»Իͣ�ר��̨����ί��dz��Ⱦ�

- ���ɾӣ��ص㹤�̽�������

- �����и��¼�����ҵ����ȫʡ��һ

- ������ͨ���Ǻ��������һ���

- ���ٺ���������+���������������¶���

- ���������ɾ��ٺ�����ʱǿ�� ���ж����ƽ���������ʵ

- ���������̨ɽ�Ļ�֮����

- �������Ĵ��ʹܹ�˾����

- Ҫ������������ύ7�ݲ���

- ����ͬҵ�浥�����Ե�����ƫ��

- �����Ƿ���խ�ǵ���֮����

- ����ʥ��������һ�����604��ͼ��

- �����������ӵĽ�Ǯ�ۺ����ƹ�

- ���ÿ���֧����ȫ�������

- �ѵ��������µ�����ܡ����ˣ�

- ̨�ݼ�������ר��ϵ��-��Ȫ

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡

·����̫���Դ�����С�ԡ����ܶ��˳��˼�ʮ��Ҳ���壡 ��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ��������

��������ͭ����ʲô���ģ�Խ�ع�ͭ����Ʒչ����������ɽ����ȫ�̼�ʵ�������������������